相続税申告で税務調査があるということをご存知でしたか?相続税の申告漏れなどがないように、税務署は相続税申告についての税務調査を行います。

今回の記事では、税務調査の実態、税務調査ではどこまで調べられるのか、実際に税務調査がある場合にはどのような資料を準備しておけばよいのか、ということについてご紹介します。

令和3年に亡くなった方が約143万人、このうち相続税の課税対象となったのは約13万人です。

つまり、課税割合は9.3%で、11人に1人くらいの割合で相続税の申請書を提出している計算になります。

相続税の税務調査がおこなわれた件数は、令和3年事務年度(7月1日~6月30日)は6,317件、その内5,532件の申告漏れなどの非違が見つかりました。

この割合から考えると、相続税の税務調査が行われた場合9割近い確率で何かしらの申告漏れが見つかることになります。

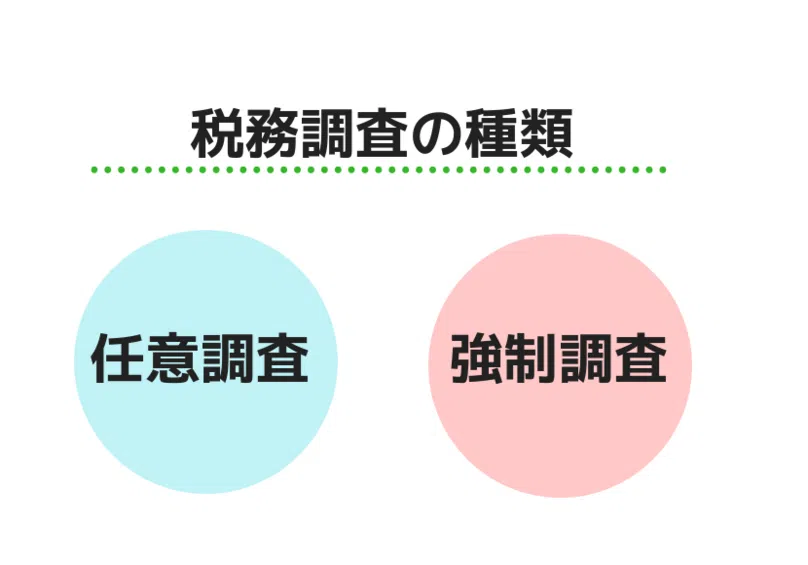

税務調査には任意調査と強制調査の2種類の調査があります。

ほとんどの税務調査がこの任意調査に該当します。もし相続税の申告をして半年~2年後に税務署から調査をしたいという連絡があった場合の大半は、この任意調査に該当します。

任意調査では納税者や税理士に対して事前に調査を行いたいとの連絡があり、調査日の日程調整が行われます。

一方強制調査は、調査の対象者の協力が得られなくても裁判上の令状によって強制的に行われる調査です。任意調査では確認しきれないほどの悪質な仮装隠ぺいが疑われる場合、このような強制調査が行われます。

相続税の税務調査ではどこまで調べられるのでしょうか。特に気をつけなければいけないのは通帳の動きです。

税務署は被相続人の通帳の出し入れを確認しています。相続が発生した場合、一般的に5年から10年程度はさかのぼって通帳を調査するといわれています。

相続税の税務調査では被相続人の通帳の出し入れは確実に確認されますので、大きな金額の出し入れがある場合にはその出し入れが何に対するものなのか確認しておきましょう。その内容について調査の際に聞かれる可能性があります。

また、税務署は被相続人の「親族」の通帳も調査します。例えば、そこで被相続人からの入金があれば「贈与」となる可能性もありますし、相続開始前3年以内(2024年以以降は7年以内)の贈与である場合には相続財産に課税されます。また、ここで名義預金などが見つかるとその部分も相続財産として被相続人の財産に加えられます。

有価証券の申告漏れも税務調査の対象となります。こちらも被相続人だけでなく親族に至るまで動きを調べられます。

税務調査が行われる場合、次の資料は準備しておきましょう。

そのほかにも、税務署は何かしらの情報を持って税務調査に来ている可能性が高いため、申告すべき財産の記載が漏れていなかったか、申告書の記載内容に誤りはなかったか、他の相続人が隠していた財産は無いかなどを確認しておくのがおすすめです。

また通帳で大きな出し入れがある場合には、その内容も確認しておくほうが安心です。

相続発生により入ってきた保険金などの「みなし相続財産」、親族名義ではあるが実質は被相続人所有の「名義預金」などがないかどうかも確認しておきましょう。

相続税の税務調査ではどのようなことが行われるのでしょうか?たいていは1ヵ月~2ヵ月をかけて実地調査が行われます。

税務署から2人の調査官が被相続人の家に出向いて調査を行います。

ただし、必ずしも被相続人の自宅でおこなわれるわけではなく、調査の連絡があった時点で、どこで調査をおこなうか、税務署と相続人とで話し合います。相続人の自宅で行ったり、立ち会い税理士の事務所で行うこともあります。

立ち合いは相続人、依頼している税理士がいる場合には税理士も立ち会います。

その調査のなかで税務署から問い合わせのあったものに対し、その後税務署と個別にやり取りをしていく形になります。たいていの場合には1~2ヶ月で調査は終了します。

修正する必要があれば、適宜「修正申告」を行うような形となります。調査の状況によってはまた別の日程を取って調査が行われるというケースもあります。

調査官は相続税の調査でいくつかの質問、また実地での確認作業を行います。

実地での確認作業では具体的に、金庫の中身の確認、通帳やそのほかの保管場所などの確認、またそのほかにも「動産」として貴金属・宝石・自動車なども相続財産になりますので、そのような相続財産がないか確認することもあります。

そのほか、書類の中身の確認や、必要に応じてコピーを取ったりすることもあります。

調査官からどのような質問がされるのでしょうか。多くの場合、世間話のような話をしながら、徐々に核心に迫る質問がされていきます。具体的には以下のようなことが聞かれます。

何気ない会話のように思えても、調査官はこのような質問をしながら被相続人が生前にどれくらいの資産を築いていたのかを確認したり、仕事の内容によってはどれくらいの退職金があったのかを推測したり、亡くなる前にどれくらいの費用がかかっていたのか、また相続人などへの贈与がなかったかを確認しています。

具体的な話のなかでは、通帳を確認しながら大きな出し入れがあった場合にはその内容が聞かれます。

調査官からの質問に対し、その場ですぐに答えられない場合には後から回答することもできます。慌てて不適切な回答をするよりは、調査後にしっかりと事実を確認してから回答しましょう。

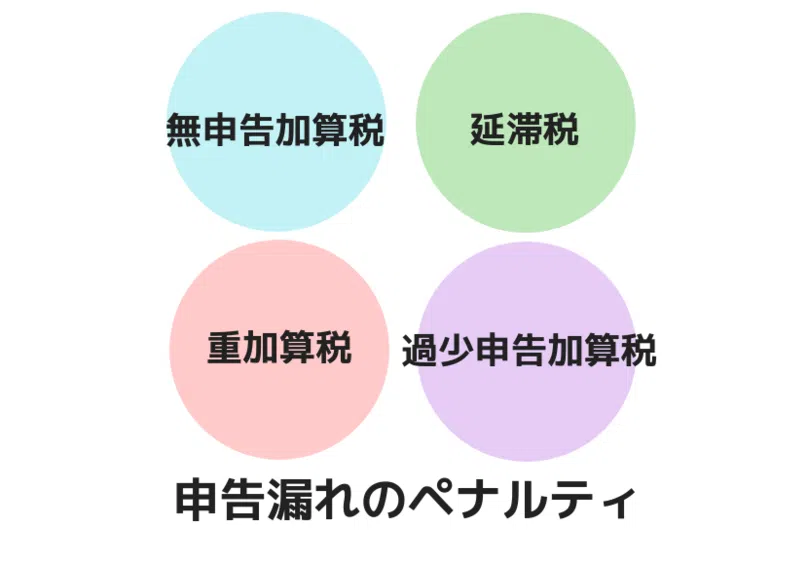

税務調査により相続税の申告漏れが発覚した場合、無申告加算税、過少申告加算税、延滞税が課される可能性があります。

これに加えて、相続税申告の書類の改ざんや偽装、隠ぺいなど悪質なものがあった場合には「重加算税」が課せられます。

相続税の調査には税理士が立ち会うことができます。相続専門の税理士であれば調査官の質問意図を理解し、代わりに回答をすることもできます。また調査に先立って、どの部分を税務署は調べようとしているのか、その場合にはどのように対処すればよいのかなど、的確なアドバイスをすることができます。

調査が行われると8割は申告漏れが発覚する相続税の税務調査です。税務署から連絡があった場合、何かしらの情報を税務署はつかんでいる可能性があります。心配がある方は、相続分野が得意な税理士にご相談ください。