相続税は「相続開始から10か月以内に現金一括納付」が原則ですが、遺産の多くが不動産で手元資金が足りないというご相談は、実務の現場でも決して珍しいことではありません。

期限が迫る中で焦るお気持ちは察しますが、決して諦める必要はありません。

税務署も鬼ではありません。資金不足の納税者を救済するための公的な制度(延納・物納)や、特例を活用した売却、金融機関の活用など、正しい手順を踏めば解決策は必ず見つかります。

逆に、放置して期限を過ぎることだけは絶対に避けなければなりません。

本記事では、相続実務に精通した税理士の視点から、資金不足に陥った際に検討すべき具体的な対処法と、期限に間に合わせるための緊急アクションプランを解説します。

\税理士を探す90%が信頼できると回答/

無料で税理士をご紹介

税理士ドットコム

※要望に合った税理士とマッチング

相続税が払えない場合の対処法

相続税は、原則として「相続開始を知った日の翌日から10か月以内」に「金銭による一括納付」が義務付けられています。しかし、遺産の多くが不動産で現預金が少ない場合など、期限内に現金を用意することが困難なケースは少なくありません。

納税資金が不足している場合に検討すべき対処法について、専門家の視点から実務的な解決策を解説します。

とりあえず「払える分だけ」納付する

「全額は無理だが、半分ならある」という場合は、手持ちの資金で納められる金額だけでも、期限内に納付してください。 延滞税は「未納の税額」に対して課されます。

例えば、税額1,000万円のうち600万円だけ納付しておけば、延滞税がかかるのは残りの400万円に対してのみとなり、ペナルティを軽減できます。

【緊急の対応策】 もし申告期限が目前に迫っているなら、以下の手順で動くのが鉄則です。

- 申告書を提出する(無申告加算税を回避)

- 払えるだけの現金を納付する(延滞税を抑制)

- 同時に「延納申請書」を提出する(分割払いの権利を確保)

- 担保書類などが間に合わない場合は「担保提供関係書類提出期限延長届出書」を併せて出し、時間を稼ぐ。

ダウンロード:担保提供関係書類提出期限延長届出書.docx

書式一覧:https://www.nta.go.jp/taxes/nozei/enno-butsuno/yoshiki/02.htm

延納(分割払い)の利用

相続税を金銭で一括納付することが困難な場合、最初に検討すべき公的な制度が「延納(えんのう)」です。これは、国に利子税(利息)を支払うことで、相続税を年払いの分割払いに変更できる制度です。

最長で20年間の分割が認められますが、無条件で認められるわけではなく、厳格な審査があります。

- 相続税額が10万円を超えていること。

- 金銭で一括納付することが困難な事由があり、その納付を困難とする金額の範囲内であること。

- 「延納申請書」及び「担保提供関係書類」を期限までに提出すること。

- 延納税額に相当する担保を提供すること(ただし、延納税額が100万円以下で、かつ延納期間が3年以下の場合は担保不要)。

延納の最大のメリットは、時間をかけて納税資金を準備できる点です。不動産を急いで売却して安値で手放すリスクを回避できます。一方で、デメリットは「利子税」がかかることです。

利子税の割合は、延納の期間や相続財産に占める不動産の割合、その年の「延納特例基準割合」によって変動しますが、銀行借入の金利よりも高くなるケースがあるため、シミュレーションが必要です。

表:相続税の延納期間および延納に係る利子

| 区分 | 延納期間 (最高) | 延納利子税割合 (年割合) | 特例割合※ | |

|---|---|---|---|---|

| 不動産等の割合が75%以上の場合 | ①動産等に係る延納相続税額 | 10年 | 5.4% | 0.6% |

| ②不動産等に係る延納相続税額(③を除く) | 20年 | 3.6% | 0.4% | |

| ③森林計画立木の割合が20%以上の森林計画立木に係る延納相続税額 | 20年 | 1.2% | 0.1% | |

| 不動産等の割合が50%以上75%未満の場合 | ④動産等に係る延納相続税額 | 10年 | 5.4% | 0.6% |

| ⑤不動産等に係る延納相続税額(⑥を除く) | 15年 | 3.6% | 0.4% | |

| ⑥森林計画立木の割合が20%以上の森林計画立木に係る延納相続税額 | 20年 | 1.2% | 0.1% | |

| 不動産等の割合が50%未満の場合 | ⑦一般の延納相続税額(⑧、⑨および⑩を除く) | 5年 | 6.0% | 0.7% |

| ⑧立木の割合が30%を超える場合の立木に係る延納相続税額(⑩を除く) | 5年 | 4.8% | 0.5% | |

| ⑨特別緑地保全地区等内の土地に係る延納相続税額 | 5年 | 4.2% | 0.5% | |

| ⑩森林計画立木の割合が20%以上の森林計画立木に係る延納相続税額 | 5年 | 1.2% | 0.1% | |

- この表の「特例割合」は、令和7年1月1日現在の「延納特例基準割合」0.9パーセントで計算

また、延納期間中は国税局による管理下に置かれるため、担保物件の処分等が制限される点にも注意が必要です。

参考:国税庁 No.4211 相続税の延納

物納(現物納付)の利用

延納によっても金銭での納付が困難な場合に限り、例外的に認められるのが「物納(ぶつのう)」です。これは、相続した不動産や有価証券などの財産そのもので税金を納める方法です。

しかし、「要らない土地を物納したい」といった納税者の希望がそのまま通る制度ではありません。

- 延納によっても金銭で納付することが困難な事由があり、その範囲内であること。

- 物納申請財産が、定められた種類の財産であり、かつ「順位」に従っていること。

- 「物納申請書」等を期限までに提出すること。

- 物納適格財産であること(境界が不明確な土地や、抵当権がついている土地などは不適格となります)。

- 【財産の収納順位】

第1順位:国債、地方債、不動産、船舶

第2順位:社債、株式、証券投資信託の受益証券

第3順位:動産

物納の際の収納価額は、原則として「相続税評価額」となります。市場価格(時価)が相続税評価額よりも高い場合、市場で売却して現金化し、税金を払った方が手元に残るお金が多くなる可能性があります。

逆に、市場で買い手がつかないような不人気な土地であっても、条件を満たせば評価額で国が引き取ってくれる点はメリットといえます。ただし、国税当局の審査は非常に厳しく、測量図の作成や境界確認書の取得など、申請準備に多額の費用と時間がかかることを覚悟しなければなりません。

不動産など相続財産の売却(取得費加算の特例の活用)

手元の現金が不足している場合、最も一般的な対処法は、相続した不動産や有価証券を売却(現金化)して納税に充てることです。しかし、不動産を売却して利益(譲渡益)が出た場合、翌年に「譲渡所得税」がかかります。

相続税と譲渡所得税のダブルパンチを防ぐために活用したいのが「取得費加算の特例」です。

【取得費加算の特例とは】

相続により取得した土地、建物、株式などを、相続税の申告期限の翌日から3年以内(相続開始から3年10か月以内)に譲渡した場合、支払った相続税額のうち一定金額を、譲渡資産の「取得費(経費)」に加算できる特例です。これにより、譲渡所得(売却益)が圧縮され、売却に伴う税負担を軽減できます。

この方法は、納税資金を確保しつつ、トータルの税負担を抑えるための非常に有効な手段です。ただし、売却活動には時間がかかります。相続税の納付期限(10か月)までに売却代金が入金されなければならないため、早めの決断と行動が必要です。

もし期限までに売却が間に合わない場合は、一旦金融機関から借り入れをして納税し、売却後に返済するというつなぎ融資の活用もセットで検討することになります。どの財産を売るべきか、特例を使うといくら節税になるかについては、必ず事前に税理士によるシミュレーションを受けることをお勧めします。

参考:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

金融機関からの借入(納税ローン)

手元の資金が足りない場合、金融機関から融資を受けて一括納付する方法があります。多くの銀行が「相続税納税ローン」や「つなぎ融資」といった商品を取り扱っています。

最大のメリットは、金利差です。国の制度である「延納」にかかる利子税は、近年の低金利下では比較的低く抑えられていますが、それでも金融機関の変動金利ローンの方が利率が低いケースが多々あります。

また、延納を選択すると不動産に国の抵当権が設定され、売却や活用の自由度が下がりますが、銀行借入で一括納付してしまえば、国税との関係は終了し、その後は銀行への返済計画に集中できます。

延納と銀行借入のどちらが得かは、その時点での「延納の利子税率」と「銀行の貸出金利」を天秤にかけて判断します。また、不動産を売却する予定がある場合は、売却までの「つなぎ融資」を利用するのが一般的です。 ただし、金融機関から融資を受けるには、相続人自身に返済能力があるか、または担保となる不動産の価値が十分であるかという審査が必要です。

高齢の相続人や定職に就いていない相続人の場合、融資が承認されないリスクも考慮する必要があります。納税期限ギリギリに銀行に相談しても間に合わないことがあるため、相続開始後、早めの段階で金融機関に打診しておくことが重要です。

参考:国税庁 No.4211 相続税の延納(利子税の割合について)

相続放棄の検討|資産よりも負債や税負担が重い場合

相続税が払えない以前の問題として、そもそもプラスの財産(不動産や現金)よりもマイナスの財産(借金や未払金)の方が多い場合、あるいは相続税を支払うと手元に資産がほとんど残らないようなケースでは、「相続放棄」も選択肢の一つとなります。

【相続放棄とは】

家庭裁判所に申述することで、初めから相続人ではなかったものとみなされる制度です。被相続人の権利義務を一切承継しないため、借金を背負うこともありませんが、同時に不動産などのプラスの財産も一切受け取れなくなります。当然、相続税の納税義務もなくなります。

相続放棄には「自己のために相続の開始があったことを知った時から3か月以内」という厳格な期限があります。この期間内に財産調査を完了し、承認するか放棄するかを判断しなければなりません。

注意点として、相続放棄をする前に遺産の一部を使ってしまったり、処分してしまったりすると「単純承認」とみなされ、放棄ができなくなる(=借金も税金も払わなければならなくなる)リスクがあります。

また、自分が放棄することで、次順位の親族(親や兄弟姉妹)に相続権が移り、迷惑をかける可能性があるため、事前の連絡や調整も不可欠です。単に「現金がないから」という理由だけで安易に選ぶのではなく、資産全体を精査した上での最終手段と位置づけるべきです。

参考:国税庁 No.4132 相続人の範囲と法定相続分(相続放棄の影響)

遺産分割方法の工夫|誰がどの財産を取得するかによる資金対策

相続税は、取得した財産の課税価格に応じて各相続人が連帯して納付義務を負います。したがって、「誰が」「何を」相続するかという遺産分割協議の内容によって、納税資金の確保のしやすさが変わります。

「現金がない相続人が、流動性の低い土地を相続してしまう」ことが、相続税未払いの典型的な原因です。

遺産分割協議の段階で、納税資金の確保を最優先事項として話し合う必要があります。例えば、納税資金を持っている相続人が不動産を引き継ぎ、資金がない相続人は預貯金を中心に引き継ぐといった調整が有効です。

また、遺産分割がまとまらない(未分割)の状態で申告期限を迎えると、「配偶者の税額軽減」や「小規模宅地等の特例」といった大幅な節税特例が使えず、一時的に高額な税金を納めなければならなくなります。納税資金確保のためにも、円満かつ速やかな遺産分割が極めて重要です。

参考:国税庁 No.4176 代償分割が行われた場合の相続税の課税価格の計算

相続税の納付が期限に間に合わなかった場合のリスクとは?

相続税の納付期限は、「相続の開始があったことを知った日の翌日から10か月以内」です。 この期限までに「申告」と「納付」の両方を済ませる必要があります。もし期限に間に合わなかった場合、金銭的なペナルティだけでなく、有利な特例が使えなくなるなど、計り知れないデメリットが生じます。

専門家の視点から、納付遅れによる主要なリスクを7つ解説します。

延滞税(利息)がかかる|期間に応じて膨らむペナルティ

納付期限(10か月)を1日でも過ぎると、その翌日から完納する日までの日数に応じて、利息に相当する「延滞税(えんたいぜい)」が課されます。延滞税は、納付が遅れれば遅れるほど金額が大きくなります。

- 納期限の翌日から2か月を経過する日まで:

年「7.3%」または「延滞税特例基準割合+1%」のいずれか低い方(令和4年以降は年2.4%程度)。 - 納期限の翌日から2か月を経過した日以後:

年「14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い方(令和4年以降は年8.7%程度)。

特に注意が必要なのは、2か月を超えてからの税率です。約8.7%(変動あり)という高金利が適用されるため、銀行のカードローンや住宅ローンよりも高い負担となる可能性があります。数千万円単位の納税額の場合、延滞税だけで数百万円に膨れ上がることも珍しくありません。

参考:国税庁 No.9205 延滞税について

無申告加算税(ペナルティ)|申告自体をしていない場合の重い罰則

「納付」が間に合わないケースでは、「申告書の提出」自体も間に合っていないことが多々あります。申告期限までに申告書を提出しなかった場合、本来の税額に加えて「無申告加算税」というペナルティが課されます。

表:無申告加算税の税率

| 自主的に期限後申告をした場合 | 5% |

|---|---|

| 税務署の調査を受けた後に申告した場合 | 税額のうち50万円までの部分:15% 税額のうち50万円を超える部分:20% ※税額が300万円を超える部分については30%となる改正あり |

単に「お金がないから払えない」という理由で申告書まで出さないでいると、延滞税と合わせてダブルで追徴課税されることになります。納付資金がなくても、まずは期限内に申告書だけは提出することが、ダメージを最小限に抑える鉄則です。

参考:国税庁 No.2024 確定申告を忘れたとき

配偶者の税額軽減が当初は適用外|一旦高額な税金を納めるリスク

相続税には、配偶者が遺産を取得した場合、法定相続分または1億6,000万円までは非課税になる「配偶者の税額軽減」という非常に強力な特例があります。

しかし、この特例を受けるための要件は「申告期限までに申告書を提出すること」および「遺産分割が完了していること」です。

期限内に申告・納付ができない(遺産分割がまとまらない等の)場合、この特例を適用しない状態(=正規の税率)で計算した高額な相続税を、一旦現金で納めなければなりません。

その後、「申告期限後3年以内の分割見込書」を提出し、後日分割が確定してから更正の請求を行うことで税金を取り戻すことは可能ですが、一時的とはいえ、巨額の納税資金を立て替える必要があるため、資金繰りが破綻するリスクがあります。

参考:国税庁 No.4158 配偶者の税額軽減

小規模宅地等の特例・土地の評価額を8割減額できない

亡くなった方(被相続人)の自宅や事業用地を引き継ぐ際、土地の評価額を最大80%減額できる「小規模宅地等の特例」も、期限内申告が適用の大前提です。

この特例を使えば相続税が0円になるはずだったケースでも、期限を過ぎて未分割のままだと、特例が使えず数百万円〜数千万円の相続税が発生する可能性があります。

配偶者の税額軽減と同様に、とりあえず特例なしの高い税金を納付し、後日、遺産分割が確定した段階で特例を適用し直して還付を受ける手続きが必要になります。当初のキャッシュアウト(現金流出)が防げない点が最大のデメリットです。

参考:国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

延納・物納の申請ができなくなる

現金一括納付が難しい場合の救済措置である「延納(分割払い)」や「物納(財産での納付)」ですが、これらを利用するには「申告期限までに申請書を提出する」ことが絶対条件です。

期限を1日でも過ぎてしまうと、どんなに現金が不足していても、延納や物納の申請は一切認められなくなります。結果として、税務署から一括での現金納付を強く迫られることになり、最悪の場合、不動産の競売や投げ売りを余儀なくされることになります。 資金繰りに不安がある場合こそ、期限内のアクションが必須です。

参考:国税庁 No.4211 相続税の延納

他の相続人に迷惑がかかる|自分の未納が親族の財産を脅かす

相続税には「連帯納付義務」というルールがあります。これは、同じ被相続人から相続した人同士が、互いの相続税について連帯して責任を負うというものです。

あなたが相続税を滞納し、税務署からの督促にも応じない場合、税務署は他の相続人(兄弟姉妹など)に対して「代わりに払いなさい」と通知を送ることができます。

他の相続人がきちんと自分の分の税金を納めていたとしても、あなたの未納分の請求が彼らに向かうことになり、親族間のトラブルに発展する可能性が極めて高くなります。

参考:国税庁 国税の連帯納付義務についての民法の準用

財産の差押え(滞納処分)

督促状が届いてもなお納付せず、相談もしない状態が続くと、最終的には「滞納処分」が執行されます。これは、国税徴収法に基づき、裁判所の判決なしに国が強制的に財産を差し押さえる手続きです。

- 預貯金: 口座が凍結され、預金が強制的に引き落とされます。

- 給与: 勤務先に通知がいき、手取り額の一部が天引きされます(社会的信用の失墜)。

- 不動産: 自宅などが差し押さえられ、最終的には「公売」にかけられて強制的に売却・換金されます。

差押えの情報は信用情報機関に直接載るわけではありませんが、銀行取引約定書などで「差押えがあった場合は期限の利益を喪失する(ローンの残金を一括返済せよ)」となっていることが多く、経済生活が破綻する恐れがあります。

参考:国税庁 国税徴収法基本通達(滞納処分)

どうしても相続税の申告・納付期限に間に合わない場合

相続税の申告・納付期限に間に合いそうにない場合、最も避けるべきは「何もせずに期限を過ぎてしまうこと」です。

期限(10か月)を1日でも過ぎると、特例が使えなくなったり、延納の申請ができなくなったりと、取り返しのつかない不利益を被ります。

現状がどのような理由であれ、「期限内に申告書を提出する」ことさえできれば、最悪の事態は回避できます。緊急で行うべき対処法を5つ解説します。

未分割申告を行う(遺産分割が決まらない場合)

「誰がどの財産をもらうか」という遺産分割協議がまとまらないことが、期限に遅れる最大の原因です。しかし、税務署は協議の完了を待ってはくれません。

この場合、「各相続人が民法で定められた法定相続分で財産を取得した」と仮定して、一旦申告と納税を済ませます。これを「未分割申告」といいます。

- メリット: 無申告加算税や延滞税の発生を防げます。

- その後: 後日、話し合いがまとまった段階で、実際の分割内容に基づいて計算し直し、税金が過大だった人は還付を受け(更正の請求)、足りなかった人は追加で納めます(修正申告)。

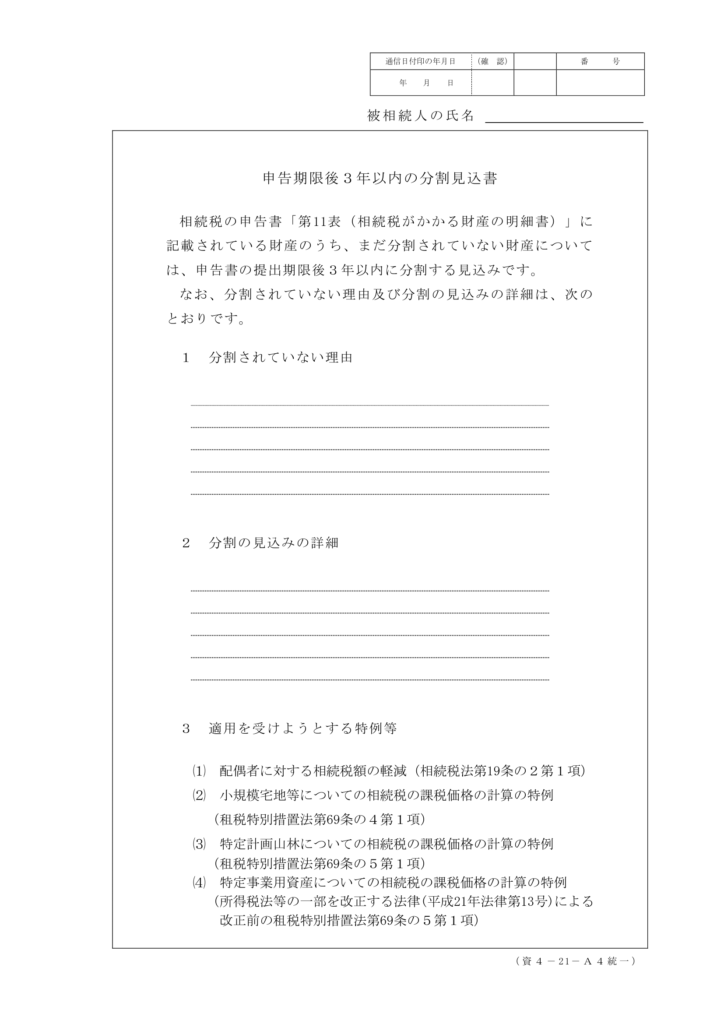

3年以内の分割見込書を必ず提出する(例文あり)

未分割で申告する場合、絶対に忘れてはならないのが「申告期限後3年以内の分割見込書」の添付です。 「配偶者の税額軽減」や「小規模宅地等の特例」は、原則として期限内に分割が確定していないと使えません。

しかし、この書類を提出しておくことで、「今は決まっていないけれど、後で決まったら特例を使って税金を計算し直します」という権利を予約(留保)できます。

これを出さずに期限を過ぎると、後で分割が整っても特例が適用できず、数百万円〜数千万円単位で損をする可能性があります。

申告期限後3年以内の分割見込書の記載例

1. 基本情報の記載

- 提出年月日: 申告書を提出する日(例:令和7年11月27日)

- 被相続人の氏名等: 国税 太郎(死亡日:令和7年1月30日)

2. 分割されていない理由

ここには、なぜ期限内にまとまらなかったのか、具体的な事情を書きます。単に「忙しかった」等は避け、現状を正直に記載します。

【記載例 1:話し合いが続いている場合】 「遺産の評価額や各相続人の取得割合について意見の相違があり、現在も協議を継続しているため。」

【記載例 2:不動産の売却等を検討している場合】 「主な遺産である不動産を売却して金銭で分割することを予定しているが、売却条件等が折り合わず、買主の選定に時間を要しているため。」

【記載例 3:調停中の場合】 「遺産分割について相続人間で合意に至らず、現在、家庭裁判所に調停を申し立てているため。(事件番号:令和〇年(家イ)第〇〇号)」

3. 分割の見込みの詳細

- 分割の完了する見込みの時期: 通常は「申告期限から3年以内」の日付を書きます。

- 記載例: 「令和10年11月27日頃」

- 適用を受けようとする特例: 適用したい特例のチェックボックスにレ点(チェック)を入れます。

- [✓] 配偶者の税額軽減(相続税法第19条の2第1項)

- [✓] 小規模宅地等の特例(租税特別措置法第69条の4第1項)

- ※その他、農地納税猶予などがあれば該当箇所にチェック。

概算で多めに申告しておく(資料が揃わない場合)

財産調査が完了せず、正確な預金残高や土地の評価額が確定しない場合でも、申告を諦めてはいけません。分かっている範囲で、「少し多めに見積もって」申告・納税をしておくのが実務上のセオリーです。

- なぜ多めなのか:

後で「実はもっと財産があった」と判明して修正申告をすると、追加の税金に対して「過少申告加算税」などのペナルティがかかるリスクがあるからです。 - 後で取り戻す:

最初に多めに払っておき、正確な数字が出た後で「更正の請求」を行えば、払いすぎた税金は利息(還付加算金)付きで戻ってきます。こちらはペナルティがありません。

仮計算でも良いのでまずは納付するのが大事

申告書がどうしても間に合わない場合でも、概算で計算した税額だけでも先に納付(予納に近い形)してしまう方法もあります。 納付さえ済ませておけば、少なくともその金額分については「延滞税」の対象から外れます。

申告書は後日提出することになりますが(期限後申告扱い)、納付が済んでいれば金銭的なダメージは軽減できます。

期限まであと数日しかない場合でも、税理士に「とりあえず期限内申告(仮申告)だけを最優先でやってほしい」と依頼すれば対応できることがあります。

延納申請書を期限内に提出する(資金が足りない場合)

納税資金の準備が間に合わない場合、口頭で待ってもらうことはできません。

必ず期限内に「延納申請書」を提出してください。 担保の提供などの細かい書類が間に合わない場合でも、まずは申請書本体だけでも提出し、「担保提供関係書類提出期限延長届出書」を併せて出すことで、書類の提出期限を最大6か月まで延長してもらえる場合があります。

とにかく「期限内に申請の意思表示を書面でする」ことが、分割払いの権利を得る絶対条件です。

今すぐできる相続税申告の手続き緊急タスク一覧

もしあと10日あれば、最悪の事態(無申告加算税や延納の権利喪失)は回避可能です。 ただし、「完璧な申告書を作ること」は捨ててください。 今の目標は「とりあえず期限内に提出し、納税の意思表示(延納申請含む)をすること」の1点です。

「資金不足」への対応も含めた、プロが実践する緊急タスクリストを作成しました。今日からこの通りに動いてください。

概算・未分割での申告を即断する

資料が足りない、遺産分割が決まっていない場合でも、これ以上待ってはいけません。「民法通りの法定相続分で分けた」と仮定し、財産評価も「少し多め(安全側)」に見積もって申告書を作ると決めてください。

税理士に依頼している場合は、すぐに電話し「未分割のままでいいので、期限内申告(仮申告)を最優先で進めてください」と指示を出してください。

まだ依頼していない場合は、今日中に「期限直前対応可」の税理士を探して契約してください。

現金残高の確定と「延納」の決断

手元の現金でいくら払えるかを1円単位まで確定させます。

被相続人の預金(凍結されていても仮払い制度で引き出せる分を含む)、相続人自身の預金、生命保険金など、即時使える現金を計算します。

相続税の総額(概算)から、上記の手元資金を引いても足りない場合、即座に**「延納(分割払い)」**の申請準備に入ります。

3年以内の分割見込書の作成

未分割で申告する場合、将来特例(配偶者の税額軽減や小規模宅地等の特例)を使うための命綱となる書類です。

申告期限後3年以内の分割見込書を作成します。理由は「遺産分割協議が整わないため」で十分です。これがないと、後で税金を取り戻せなくなります。

延納申請書の作成

資金が足りない場合、これが最も重要な書類です。

相続税延納申請書を作成します。「金銭納付を困難とする理由書」には、手元資金の状況を正直に記載します。担保提供などの細かい書類が間に合わない場合でも、申請書本体だけは作成してください。

ダウンロード:相続税延納申請書(Wordファイル/79KB)

担保提供関係書類提出期限延長届出書の作成

延納の担保書類(不動産の登記簿や抵当権設定書類など)を10日で揃えるのは困難です。

そのため、「担保提供関係書類提出期限延長届出書」を作成します。これを一緒に出せば、担保関係の書類提出を最大3ヶ月(再延長で計6ヶ月)待ってもらえます。まずは「申請書」と「この届出書」だけで延納の権利を確保します。

申告書一式の提出

管轄の税務署へ申告書を提出します。

- 持参の場合: 時間外収受箱への投函も可能ですが、不備がないか窓口で受付印をもらうのが確実です。

- 郵送の場合: 「通信日付印(消印)」が期限内であれば有効です。必ず郵便局の窓口で「特定記録」や「簡易書留」で出し、消印をもらってください。

払える分だけの納付

全額払えなくても、0円で放置してはいけません。

銀行や郵便局の窓口で、手元にある資金分だけでも納付書を使って納付します。一部でも納めれば、その金額分には延滞税がかかりません。「払う意思」を見せることが、税務署との交渉においても重要です。

10日あれば、専門家が介入すれば十分に間に合います。逆に、素人が自力でこの短期間にこれらを完遂するのは極めて危険です。書類の不備で「無申告扱い」にされるリスクがあるからです。

\税理士を探す90%が信頼できると回答/

無料で税理士をご紹介

税理士ドットコム

※要望に合った税理士とマッチング

相続税が払えない場合に税理士に相談するメリットは?

相続税の納税資金が不足しているという状況は、相続人にとって精神的にも非常に大きな負担となります。現金一括納付が原則である相続税ですが、期限内に現金を用意できない場合でも、適切な対策を講じることでペナルティを回避し、財産を守ることが可能です。

ここでは、相続税が払えない場合に税理士へ相談することで得られる5つの具体的なメリットについて、専門家の視点から解説します。

土地評価の見直しによる相続税額そのものの圧縮

相続税が「払えない」と感じる原因の一つに、当初想定していた税額が高すぎることが挙げられます。特に遺産総額に占める不動産の割合が高い場合、土地の評価額が税額に直結します。税理士に相談する最大のメリットは、この土地評価を適正、かつ最小限に抑えることで、納税額そのものを減額できる可能性がある点です。

土地の評価は「路線価方式」または「倍率方式」で行いますが、単に面積に単価を乗じるだけではありません。土地の形状(不整形地)、道路付け(無道路地)、高低差、騒音などの周辺環境、都市計画道路の有無など、減額要因は多岐にわたります。

例えば、『財産評価基本通達』の「20 不整形地の評価」や「24-6 セットバックを必要とする宅地の評価」にあるように、土地の個別事情を細かく反映させることで評価額を下げることが可能です。また、「小規模宅地等の特例」の適用要件を正確に判定することも重要です。

経験豊富な税理士は、現地調査や役所調査を徹底的に行い、見落とされがちな減額ポイントを洗い出します。これにより、当初の試算よりも税額が大幅に下がり、手持ちの資金で納税が可能になるケースも少なくありません。

まずは「税額が正しいか」を疑うところからスタートするのが専門家の定石です。

延納制度の適正な申請サポートと利子税の試算

現金一括納付が困難な場合、国が認めている分割払いの制度が「延納(えんのう)」です。しかし、延納は希望すれば誰でも利用できるわけではなく、厳格な要件を満たし、膨大な申請書類を提出する必要があります。

税理士に依頼することで、この複雑な手続きをスムーズに進められる点が2つ目のメリットです。

延納が認められるには、「金銭で一度に納付することが困難な事由」があることが前提となります。単に「手元に現金を残しておきたい」という理由では認められません。税理士は、相続人の資産状況や収支状況を分析し、「いくらまでなら払えるか」「いくら不足しているか」を論理的に証明する「金銭納付を困難とする理由書」を作成します。

また、延納には「利子税」という利息がかかります。この利子税は原則として高い利率が設定されていますが、不動産等の割合によっては低率になる特例もあります。

税理士は、銀行から納税資金を借り入れた場合の返済総額と、延納を利用した場合の利子税総額をシミュレーションにより比較します。 担保提供手続(抵当権の設定など)も含め、手続きの煩雑さと経済的合理性を天秤にかけ、納税者にとって最も有利な選択肢を提案できるのが専門家の強みです。

参考:国税庁 タックスアンサー No.4211 相続税の延納

最終手段である「物納」の判断と要件判定

延納によっても金銭での納付が困難な場合に限り、相続した不動産や株式などの「モノ」で税金を納める「物納(ぶつのう)」という制度があります。しかし、物納は延納以上に要件が厳しく、国にとって「管理・処分しやすい財産」でなければ許可されません。

税理士に相談することで、物納が可能かどうかの極めて高度な判断が可能になります。

物納に充てることができる財産には優先順位があり、第一順位は国債や不動産、株式などです。しかし、境界が確定していない土地、権利関係に争いがある土地、耐用年数を経過した建物などは「管理処分不適格財産」として却下されるリスクがあります。

税理士は、物納申請の前に、測量士や土地家屋調査士と連携して境界確定を行ったり、賃貸借契約の内容を整理したりと、物納を許可させるための「環境整備」を主導します。

また、物納する際の収納価額は、原則として「相続税評価額」となります。市場価格(実勢価格)よりも相続税評価額が低い場合、市場で売却して現金で納税した方が手元に残るお金が多くなるケースが一般的です。税理士は「本当に物納が得策か」を市場価格と比較しながら冷静に分析し、安易な物納による資産の目減りを防ぎます。

参考:国税庁 タックスアンサー No.4214 相続税の物納

相続不動産の売却による納税資金確保と譲渡所得税の特例活用

納税資金を作るために、相続した不動産を売却(換価)して現金化するケースは非常に多いです。しかし、不動産を売却すると、その利益に対して「譲渡所得税」がかかります。税理士に相談するメリットは、この売却に伴う税金を考慮した上で、手取り額を最大化するプランニングができる点です。

特に重要なのが「相続財産を譲渡した場合の取得費の特例(取得費加算の特例)」です。これは、相続税の申告期限から3年以内に相続財産を売却した場合、支払った相続税の一部を売却時の経費(取得費)に加算できるという制度です。これにより、譲渡所得税を大幅に軽減できる可能性があります。

税理士は、どの不動産を売るべきか、いつ売るべきか(特例の期限管理)、そして売却益から納税資金と譲渡所得税を支払った後にいくら残るかという「手取りシミュレーション」を行います。

また、売却を急ぐあまり不動産業者に足元を見られて安値で売却してしまうことを防ぐため、信頼できる不動産業者の選定や、媒介契約へのアドバイスを行うこともあります。単なる税計算だけでなく、トータルの資産防衛という観点でのサポートが得られます。

参考:国税庁 タックスアンサー No.3267 相続財産を譲渡した場合の取得費の特例

金融機関への納税資金借入の交渉サポート

延納の利子税が高い場合や、不動産をすぐに売却できない(または売りたくない)場合、金融機関から納税資金を借り入れる(ブリッジローンやプロパー融資)という選択肢があります。

税理士に相談することで、銀行融資の審査を有利に進めるための資料作成や交渉のサポートを受けられる点が5つ目のメリットです。

銀行が納税資金を融資する場合、最も重視するのは「返済原資(どうやって返すか)」です。例えば、「今は売れないが、1年以内にこの土地を売却して返済する」「アパート経営の収益から返済する」といった具体的な返済計画が求められます。 税理士は、正確な相続税試算表や、遺産分割協議書の素案、不動産のキャッシュフロー表など、銀行の審査に必要な客観的な資料を作成します。

また、相続に強い税理士は、各銀行の融資スタンスや担当者とのネットワークを持っていることが多く、スムーズに融資相談の窓口につないでくれることもあります。

延納の利子税率と銀行ローンの金利を比較し、どちらが総支払額を抑えられるかを計算した上で、最適な資金調達方法を提案します。納税期限は待ってくれないため、迅速な融資実行に向けた専門家のサポートは不可欠です。

参考:国税庁 タックスアンサー No.4205 相続税の申告と納税

もし、現在すでに相続税の納税資金についてご不安をお持ちであれば、まずは財産目録の作成と現状の評価額の試算から相談することも可能ですので、お気軽に相談してください。

\税理士を探す90%が信頼できると回答/

無料で税理士をご紹介

税理士ドットコム

※要望に合った税理士とマッチング

まとめ

相続税が払えない状況で最も避けるべきは、「何もせずに期限を過ぎてしまうこと」です。無申告や滞納は、高額な延滞税や財産の差押えという最悪の事態を招くだけでなく、本来使えるはずの特例措置まで失うことになります。

しかし、早めに専門家へ相談すれば、土地評価の見直しによる税額自体の圧縮や、金融機関からの融資交渉、延納申請といった「守りの手」を打つことが可能です。

納税資金の悩みは、時間が経過するほど選択肢が狭まります。ご自身だけで抱え込まず、まずは現状の財産状況と税額の試算だけでも税理士にご相談ください。期限内の適切な初動こそが、あなたの大切な財産を守る唯一の道です。