相続税の申告を終えても、「いつ税務調査が来るか」という不安を抱えていませんか?「うちは財産が少ないから大丈夫」「税理士に任せたから万全だ」と思っていても、ある日突然、税務署から連絡が来る可能性はゼロではありません。

税務調査は、申告内容に誤りや申告漏れがないかを確認する手続きですが、その実態や「具体的に何を見られるのか」は分かりにくいものです。

本記事では、相続税専門の税理士が、税務調査の対象に選ばれやすいケース、調査官が必ずチェックするポイント、そして万が一の調査に備えるための具体的な準備と心構えについて、専門家の視点から詳しく解説します。

\税理士を探す90%が信頼できると回答/

無料で税理士をご紹介

税理士ドットコム

※要望に合った税理士とマッチング

相続税の税務調査対象となる家庭の割合は約5.5%

相続税の申告を行った後、「税務調査の対象になるのではないか」と不安に思われる方は少なくありません。

相続税の税務調査は、申告内容が適正かどうかを確認するために行われますが、実際にはどのくらいの割合で実施されているのでしょうか。国税庁が発表している最新の統計データに基づき、税務調査の実態と傾向について専門家の立場で解説します。

国税庁発表に見る税務調査の実態(令和5事務年度)

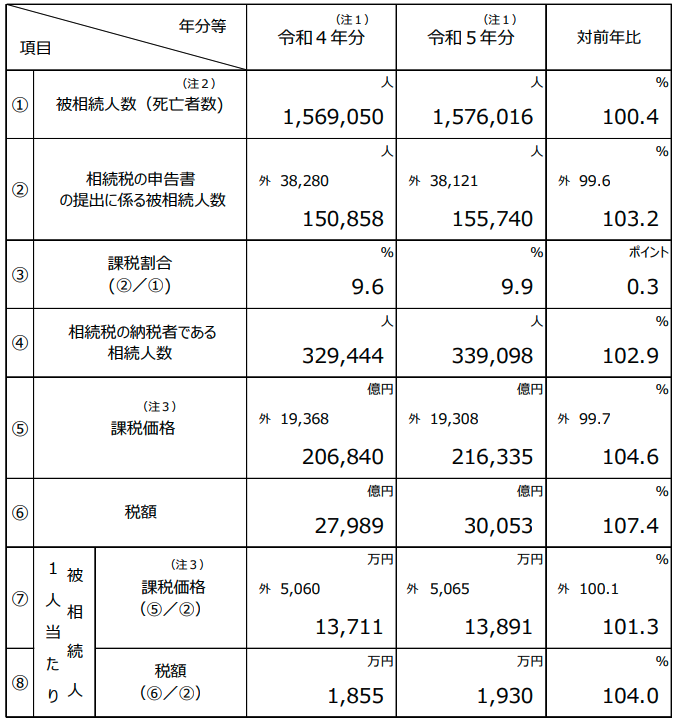

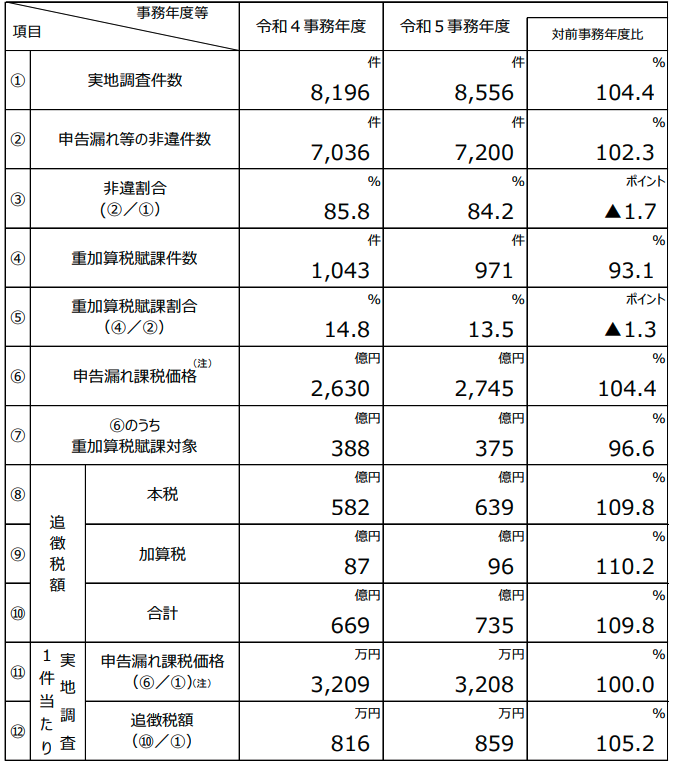

国税庁が発表した「令和5事務年度における相続税の調査等の状況」によると、令和5年分(令和5年中に亡くなられた方)の相続税の申告書提出に係る被相続人数は 155,740人 でした。

これに対し、同事務年度(令和5年7月~令和6年6月)に行われた相続税の実地調査(税務署の調査官が自宅等を訪れて行う詳細な調査)の件数は 8,556件 です。

この数値から算出すると、申告件数全体のうち実地調査の対象となった割合は約5.5%(8,556件 ÷ 155,740人)となります。この割合は、前事務年度(令和4事務年度)の約5.5%と同水準であり、申告者の約18人に1人が実地調査を受けている計算になります。

さらに注目すべきは、調査が行われた場合の申告漏れの指摘割合(非違割合)です。

実地調査8,556件のうち、申告漏れ等の非違があったのは7,200件で、非違割合は84.2%に達します。これは、税務調査の対象に選定された場合、8割以上の確率で何らかの申告漏れや計算誤りが指摘されることを示しており、税務署がいかに精度の高い選定を行っているかがうかがえます。

(参考:令和5事務年度における相続税の調査等の状況)

また、実地調査1件当たりの追徴税額は 859万円と高額です。 加えて、実地調査以外に、文書や電話で申告内容の照会を行う「簡易な接触」も 18,781件 実施されています。

この簡易な接触を含めると、申告者のうち何らかの形で税務署からの指摘や照会を受けた割合は約17.6%((8,556件 + 18,781件) ÷ 155,740人)となり、約6人に1人は税務署とのやり取りが発生している実態があります。

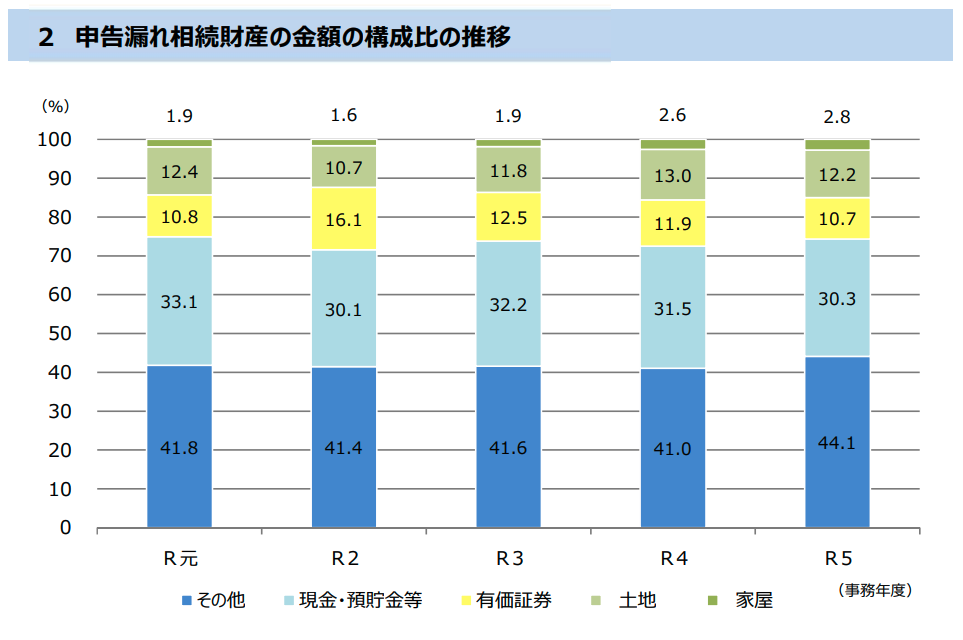

税務調査で申告漏れが指摘されやすい財産

相続税の税務調査において、申告漏れとして指摘される財産には明確な傾向があります。

国税庁が発表した令和5事務年度の統計データ「令和5事務年度における相続税の調査等の状況」によると、申告漏れ相続財産(調査で把握された申告漏れ財産の金額ベース)の内訳で最も多いのは「現金・預貯金等」で、全体の 30.3% を占めています。

これは、被相続人名義の預貯金はもちろんのこと、長年にわたり被相続人の資金で形成されたと認められる配偶者や子・孫名義の預貯金(いわゆる「名義預金」)や、金融機関に預けずに自宅などで保管されていた「タンス預金」の申告漏れが多発していることを示しています。

次いで申告漏れが多いのは「土地」で 12.2%、続いて「有価証券」が 10.7% となっています。土地については、相続税評価額の算定方法が非常に複雑であり、特に市街地の宅地や不整形地、広大地(一定の要件を満たす広大な土地)などの評価において、専門的な知識がないと適正な評価が難しく、結果として評価誤りによる過少申告が指摘されるケースが多く見られます。

有価証券に関しても、証券会社で管理されている上場株式は把握が容易ですが、知人や同族会社が発行した非上場株式(取引相場のない株式)の存在が見落とされたり、その評価方法を誤ったりするケースが指摘されています。

税務署はKSK(国税総合管理)システムや金融機関等への照会権限を有しており、被相続人だけでなくその家族の過去の所得状況や資産の動きも詳細に把握しているため、これらの財産の申告漏れは発覚しやすいと言えます。

調査対象に選定されやすいケースの特徴

税務署は、限られた人員の中で効率的かつ効果的に税務調査を行うため、申告内容を精査し、申告漏れの可能性が高いと見込まれる事案を優先的に調査対象として選定しています。

一般的に、以下のようなケースは調査対象として選定されやすい傾向があります。 まず、申告された相続財産の総額(課税価格)が高額であるケースです。遺産総額が大きければ、わずかな評価誤りや申告漏れであっても追徴税額が大きくなる可能性があるため、税務署の関心は高くなります。

国税庁の統計でも、遺産総額が大きいほど調査割合が高まる傾向が示されています。 次に、前述の通り申告漏れが多い「現金・預貯金等」の動きが不透明なケースです。被相続人の生前の所得や資産状況に比して、申告された預貯金額が少ない場合や、相続開始直前に多額の出金がある場合などは、名義預金やタンス預金、あるいは生前贈与の申告漏れが疑われやすくなります。

特に2024年1月以降の贈与からは、相続財産への加算期間が生前3年から7年へ延長されたため、生前贈与に関する調査は今後さらに厳しくなると予想されます。

このほか、土地(特に評価が複雑なもの)や非上場株式を保有しているケース、海外資産を保有しているケース、被相続人の所得が過去にわたり高額であったケースなども、財産把握の難易度や評価誤りのリスクが高いことから、調査対象として選定されやすいと言えます。

税務調査の対象に選定されやすい家庭の特徴5選

相続税の税務調査は、申告されたすべての家庭に対して行われるわけではありません。

国税庁はKSK(国税総合管理)システムや金融機関等への照会権限を活用し、過去の所得・資産状況や申告内容を詳細に分析した上で、申告漏れや計算誤りの可能性が高いと判断される事案を優先的に選定しています。

ここでは、経験豊富な税理士の視点から、特に税務調査の対象として選定されやすい家庭の典型的な特徴を5つ解説します。

遺産総額が基礎控除額を大幅に超えている

税務調査の対象選定において、相続財産の総額(課税価格)は最も重要な指標の一つです。遺産総額が大きければ大きいほど、調査対象として選定される確率は高まる傾向にあります。

これは、税務署の調査も限られた人員と時間の中で行われるため、調査によって見込まれる追徴税額が大きい事案、つまり費用対効果が高い事案を優先するためです。

例えば、遺産総額が基礎控除(3,000万円+600万円×法定相続人数)ギリギリの家庭よりも、数億円規模の遺産がある家庭の方が、わずかな申告漏れや財産評価の誤りであっても納税額への影響が大きくなります。

国税庁が公表する統計資料(「相続税の調査等の状況」)においても、申告された課税価格の階級が上がるにつれて実地調査の割合が高まる傾向が示されています。特に遺産総額が2億円を超えるようなケースでは、税務署の関心は非常に高くなると言えます。

これは、単に金額が大きいというだけでなく、高額な資産を形成する過程で、名義預金や複雑な資産(非上場株式、広大な土地など)を保有している可能性も高まるため、税務署が申告内容をより詳細に確認する必要があると判断するからです。

被相続人の生前の所得に対し申告された金融資産が少ない

税務署は、KSK(国税総合管理)システムにより、被相続人の過去数十年にわたる所得税の申告状況(事業所得、不動産所得、給与所得、役員報酬など)を正確に把握しています。

税務調査の選定段階で、この「生前の所得状況」と「申告された相続財産(特に現金・預貯金)」のバランスが精査されます。例えば、長年にわたり数千万円単位の所得があったにもかかわらず、申告された預貯金が数百万円程度しかない場合、税務署は「蓄積されたはずの富がどこへ行ったのか?」と強い関心を持ちます。

この差額については、生活費や大きな支出(不動産の購入、多額の寄付など)で合理的に説明できれば問題ありませんが、説明がつかない場合、申告から漏れている財産の存在が強く疑われます。

具体的には、家族(配偶者や子・孫)名義の口座に資金を移して形成した「名義預金」や、金融機関に預けずに自宅で保管している「タンス預金」、あるいは相続時精算課税制度を選択していない暦年贈与の申告漏れ(特に相続開始前7年以内)などが想定されます。

このように、所得と資産のバランスが悪い申告は、調査対象として選定される典型的なパターンです。

相続開始直前に多額の預貯金の出金がある

被相続人の預貯金口座の履歴は、税務署が金融機関へ照会すれば(通常、過去5~10年分)、すべて明らかになります。その中で、特に注目されるのが「相続開始直前(例えば、亡くなる前1~2年程度)の多額の出金」です。

被相続人が高齢になり、自身で預金を管理できなくなった時期に、家族が預金を引き出しているケースはよく見られます。もちろん、それが被相続人の医療費や介護費用、あるいは生活費に充てられていれば何ら問題はありません。

しかし、一度に数百万円単位の現金が引き出されているにもかかわらず、その使途が明確でない場合、税務署は「引き出された現金は、相続財産として申告すべきタンス預金(手許現金)として残っているのではないか」と疑います。

また、葬儀費用として多額の現金を引き出すケースもありますが、実際に支払った葬儀費用(領収書等で証明可能)を大幅に超える金額が申告から漏れていれば、当然指摘の対象となります。

使途不明の出金は、調査官にとって非常に分かりやすい調査のポイントとなるため、相続開始直前の不自然な資金移動は調査対象に選定されやすい明確な特徴と言えます。

家族名義の預貯金や有価証券が多額にある

相続税の申告漏れとして最も多く指摘される財産の一つが「名義預金」です。これは、口座の名義は配偶者や子・孫のものであっても、その資金の出所が実質的に被相続人であり、口座の管理・運用も被相続人が行っていたと認められる預金のことです。

税法上、これらは名義を借りているだけに過ぎず、被相続人本来の相続財産として申告する必要があります。税務署は、被相続人のみならず相続人(家族)全員の預金口座も調査対象とします。

その際、例えば専業主婦である配偶者や、まだ学生・就職して間もない子や孫が、その収入に見合わない多額の預貯金や有価証券(株式など)を保有している場合、名義預金・名義株が強く疑われます。

特に、被相続人の口座から定期的に家族の口座へ資金が移動している履歴や、被相続人が生前に家族の口座の届出印を管理していた事実などが判明すれば、名義財産と認定される可能性は極めて高くなります。

家族名義の金融資産が多額に存在する家庭は、税務署にとって「申告漏れの宝庫」と映る可能性があり、調査対象として選定されやすくなります。

土地や非上場株式など、評価が複雑な財産が含まれている

相続財産の中に、現金・預貯金や上場株式のように時価が明確なものだけでなく、財産評価基本通達に基づいて専門的な評価が必要となる財産が含まれている場合も、調査対象として選定されやすい特徴です。

その代表例が「土地(宅地)」と「非上場株式(同族会社の株式)」です。土地の評価は、路線価方式や倍率方式で行いますが、土地の形状(不整形地)、道路との接道状況、利用状況(貸家建付地など)によって様々な補正計算が必要となり、評価額が大きく変動します。

特に、いわゆる「広大地(現:地積規模の大きな宅地の評価)」の適用や、小規模宅地等の特例の適用要件の判断は非常に複雑であり、評価誤りや解釈の違いが生じやすいポイントです。また、非上場株式の評価(類似業種比準価額方式や純資産価額方式など)も、会社の決算内容を詳細に分析する必要があり、専門知識が不可欠です。

税務署は、これらの評価が複雑な財産について、申告された評価額が通達に照らして適正か、意図的に低く評価されていないかを重点的に審査します。評価誤りによる過少申告は追徴税額も大きくなりやすいため、こうした財産が含まれる申告は調査対象として選定されやすくなります。

税務調査を確実に回避することは不可能|一定の確率で税務調査の対象となる

結論から申し上げますと、税務調査を「100%、絶対に回避する」という方法は、残念ながら存在しません。

税務署には、提出された相続税申告書の内容が適正であるかを確認するため、相続人に対して質問し、関連する資料を検査する「質問検査権」という法律(国税通則法)に基づく正当な権利があります。

税務署は、申告された財産額の多寡、財産内容の複雑さ(例えば、添付資料の財産評価基本通達に基づく評価が必要な土地や非上場株式の有無)、被相続人の生前の所得状況など、独自の基準に基づいて調査対象を選定しています。したがって、どのような申告であっても、一定の確率で税務調査の対象となる可能性は残ります。

しかし、「税務調査の対象となる可能性を限りなく低くする」こと、また「仮に調査対象となっても、実地調査(相続人宅などへの訪問調査)を回避する」ことは、適切な対策によって可能です。

その最も有効な手段が、相続税申告に精通した税理士に依頼し、申告書に「書面添付制度(しょめんてんぷせいど)」を適用してもらうことです。これは、税理士法第33条の2に定められた制度で、税理士が「申告書を作成するにあたり、どのような資料を確認し、どのような点を重点的に検討・判断したか」を詳細に記載した書面を申告書に添付するものです。

例えば、税務調査で指摘されやすい名義預金の有無をどのように確認したか、土地の評価を財産評価基本通達に基づきどのように行ったかを具体的に明記します。

(計算事項、審査事項等を記載した書面の添付)

第三十三条の二 税理士又は税理士法人は、国税通則法第十六条第一項第一号に掲げる申告納税方式又は地方税法第一条第一項第八号若しくは第十一号に掲げる申告納付若しくは申告納入の方法による租税の課税標準等を記載した申告書を作成したときは、当該申告書の作成に関し、計算し、整理し、又は相談に応じた事項を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

この書面が添付されている申告書について、税務署が疑問点を持った場合、法律上、いきなり実地調査を行うのではなく、まず先に税理士に対して「意見聴取(いけんちょうしゅ)」を行わなければならないと定められています。

この意見聴取の場で、税理士が申告内容の正当性や判断根拠を具体的に説明し、税務署の疑問点が解消されれば、実地調査は省略されることになります。結果として、相続人の方が税務調査官と直接対応する必要がなくなり、実質的に「税務調査を回避した」のと同じ効果が得られます。

したがって、100%の回避は不可能ですが、申告漏れのない適正な財産評価に基づいた申告を行うこと、そしてその品質を担保する「書面添付制度」を活用することが、税務調査のリスクを最小限に抑えるための最善の策となります。

税務調査の対象となった家庭で指摘されやすい申告ミス7選

相続税の申告は、財産の評価や特例の適用などが非常に複雑であり、専門家である税理士が関与していても、税務調査で申告漏れや解釈の誤りを指摘されるケースは少なくありません。

特に相続人ご自身で申告された場合、そのリスクはさらに高まります。ここでは、税務調査で特に指摘されやすい7つの項目について解説します。

名義預金・名義株の申告漏れ

税務調査において最も重点的に調査され、かつ指摘件数が最も多いのが「名義預金・名義株」の申告漏れです。これは、被相続人(亡くなった方)が実質的に所有・管理していたにもかかわらず、形式的に配偶者や子、孫などの名義で保有されていた預貯金や株式を指します。

税務署は、これらを被相続人の相続財産として認定します。例えば、専業主婦である配偶者の預金額がその収入に見合わず多額である場合や、収入のない孫名義の口座に被相続人が資金を拠出して積立を行っていた場合などが該当します。

税務署は、

- 金融機関に対して過去5年分、必要に応じて10年分の取引履歴の照会を行い

- 資金の出所(原資)が誰であったか

- その口座の通帳や印鑑を誰が管理していたか

- 実際の取引(入出金や運用指図)を誰が行っていたか

などを徹底的に調査します。これらの実態から「名義を借りただけの被相続人の財産」と判断されれば、相続財産として申告漏れを指摘され、追徴課税(過少申告加算税や延滞税、悪質な場合は重加算税)の対象となります。

相続開始前3年(または7年)以内の贈与加算漏れ

相続税の負担を軽減するために生前贈与を行うことは有効な対策の一つですが、贈与の時期によってはその効果がなくなる(相続財産に持ち戻される)点に注意が必要です。

相続または遺贈によって財産を取得した人が、相続開始前3年以内に被相続人から暦年課税に係る贈与を受けていた場合、その贈与財産の価額(贈与時の価額)は相続財産に加算して相続税を計算しなければなりません。この加算が漏れているケースは非常に多く、税務調査で必ず確認される項目です。

特に誤解されやすいのは、贈与税の基礎控除(年間110万円)以下の贈与であっても、相続開始前3年以内であれば加算の対象となる点です。さらに、令和5年度(2023年度)の税制改正により、この加算期間が3年から7年に延長されました(令和6年(2024年)1月1日以降の贈与が対象)。

延長された4年分(相続開始前3年超7年以内)については、総額100万円までは加算の対象外とされますが、この改正を知らずに従来の3年分しか加算しないミスが今後増えることも予想されます。税務署は過去の贈与税の申告状況や、被相続人・相続人間の預金移動履歴を調査し、これらの贈与の事実を把握します。

土地(宅地)の評価額の誤り

相続財産の中で土地、特に宅地の評価は非常に専門性が高く、評価方法の誤りが税務調査で指摘される典型的な例です。土地の評価は、国税庁が定める「財産評価基本通達」に基づいて行われますが、その適用は一律ではありません。

路線価が定められている地域では「路線価方式」、それ以外の地域では固定資産税評価額に一定の倍率を乗じる「倍率方式」が用いられます。特に路線価方式では、土地の形状や利用状況に応じて様々な補正(加算または減算)を行う必要があります。

例えば、土地の形状が正方形や長方形でない場合の「不整形地補正」、間口が狭い場合の「間口狭小補正」、逆に奥行きが長すぎる(短すぎる)場合の「奥行価格補正」、土地の一部にがけ地が含まれる場合の「がけ地補正」などです。

これらの補正を適用し忘れると、土地を過大に評価して相続税を納め過ぎてしまう一方、誤った補正で過度に評価額を引き下げれば、税務調査で否認され過小申告を指摘されます。正確な評価のためには、添付の財産評価基本通達の熟知に加え、現地調査や役所調査が不可欠です。

小規模宅地等の特例の適用要件の誤認

「小規模宅地等の特例」は、相続税の計算において最も節税効果が高い特例の一つであり、被相続人の自宅(特定居住用宅地等)や事業用地(特定事業用宅地等)、貸付用地(貸付事業用宅地等)の評価額を、一定の限度面積まで最大80%(居住用・事業用)または50%(貸付用)減額できます。

この特例の適用により相続税がゼロになるケースも多い反面、適用要件が極めて複雑であるため、要件の解釈を誤り、税務調査で否認されるケースが後を絶ちません。

例えば、特定居住用宅地等(最大330㎡まで80%減額)では、取得する相続人によって要件が異なります。配偶者が取得すれば無条件で適用できますが、同居親族が取得した場合は、申告期限までその家屋に居住し、宅地を保有し続ける必要があります。

また、被相続人が老人ホームに入所していた場合や、二世帯住宅の場合、いわゆる「家なき子」特例(被相続人と同居していなかった親族が取得する場合)の適用には、さらに詳細かつ厳格な要件が定められており、一つでも満たさないと特例の適用が認められません。

生命保険金・死亡退職金の計上漏れと非課税枠の計算ミス

被相続人の死亡により相続人が受け取る生命保険金や死亡退職金は、民法上の相続財産ではありませんが、相続税法上は「みなし相続財産」として課税対象となります。

この計上漏れは、税務署が保険会社や勤務先への照会(支払調書)により容易に把握できるため、指摘されやすいミスの一つです。特に、被相続人が保険料を負担していた生命保険(契約者=被相続人、被保険者=被相続人、受取人=相続人)は、全額が課税対象となります。

また、これらの「みなし相続財産」には「500万円 × 法定相続人の数」という非課税枠が設けられていますが、この計算においても誤りが生じやすいです。

第一に、この非課税枠の適用を受けられるのは「相続人」が受け取った部分のみであり、相続を放棄した人や相続人以外の人が受け取った保険金・退職金には適用できません。

第二に、「法定相続人の数」をカウントする際、相続放棄した人も含めますが、被相続人に養子がいる場合、法定相続人の数に含めることができる養子の数には制限(実子がいる場合は1人まで、いない場合は2人まで)がある点を見落としがちです。

- 参照: 国税庁タックスアンサー No.4114 相続によって受け取った生命保険金

- 参照: 国税庁タックスアンサー No.4117 相続によって受け取った死亡退職金

- 参照: 国税庁タックスアンサー No.4170 相続人の中に養子がいるとき

債務・葬式費用の控除内容の誤り

相続税の課税価格を計算する際、プラスの財産から被相続人の債務や葬式費用を控除することができますが、控除できる範囲を誤って申告するケースも多く見られます。

債務控除の対象となるのは、被相続人が亡くなった時点(相続開始時)において確実と認められる債務です。具体的には、金融機関からの借入金、未払いの医療費、未納の固定資産税や住民税などが該当します。

一方で、団体信用生命保険(団信)に加入している住宅ローン(死亡により保険金で弁済されるため)、被相続人が連帯保証人となっていた場合の保証債務(主たる債務者が弁済不能で、かつ求償権を行使しても回収不能な場合を除く)などは、原則として控除できません。

また、葬式費用については、通夜や告別式に直接要した費用(葬儀社への支払い、読経料、火葬料など)は控除対象ですが、香典返しの費用、墓地や仏壇の購入・借入費用、初七日や四十九日などの法事の費用は控除対象外です。税務署は領収書や請求書を精査し、これらの控除対象外の費用が含まれていないかを厳しくチェックします。

タンス預金や有価証券の申告漏れ

被相続人が自宅の金庫や仏壇などに保管していた現金(いわゆるタンス預金)や、銀行の貸金庫に預けていた貴金属、有価証券などの申告漏れも、税務調査で指摘されやすい項目です。

税務署は、被相続人の生前の所得状況、職業、預金の入出金履歴(特に相続開始直前に多額の現金引き出しがないか等)を詳細に調査し、申告されている財産額が不自然に少ないと判断した場合、タンス預金やその他の財産の存在を推認します。

また、証券会社等を通じて保有していた上場株式や投資信託は、証券会社から税務署へ取引残高報告書(支払調書)が提出されるため、申告漏れはほぼ確実に把握されます。一方で、同族会社の株式(非上場株式)や、個人間・同族会社間の貸付金などは、相続人がその存在を把握しづらく、申告から漏れやすい財産です。

特に非上場株式の評価は、添付の「財産評価基本通達」に基づき複雑な計算が必要であり、評価方法の誤り自体も指摘対象となります。相続人が把握していなかった財産であっても、税務調査で発見されれば申告漏れとして追徴課税の対象となります。

これらの項目は、相続税申告において特に注意が必要な点です。申告内容に不安がある場合や、税務調査の連絡を受けた場合は、速やかに相続税に精通した税理士にご相談されることをお勧めします。

さらに詳しくお知りになりたい項目や、具体的なご状況についてご相談があればお気軽にご質問ください。

相続税申告をきちんと行えるか、不安をお抱えではありませんか?

実は、相続税申告を行う人のうち、8割以上が税理士に申告を依頼しています。自力で相続税申告を行う場合、膨大な業務量が必要なため、税理士に依頼することを強くオススメします。

まずは、無料相談から始めてみませんか?

\ 30秒でカンタン完了 /

家庭に税務調査が入っても対処できる事前準備7つ

相続税の税務調査は、申告から1~2年後(多くは相続税の申告期限から逆算して、翌年または翌々年の夏から秋)に行われることが一般的です。調査の連絡は突然来ることが多いため、慌てないためにも、申告後であっても家庭内で準備できることがあります。

ここでは万が一税務調査の対象となった場合に備え、ご家庭で準備しておくべき7つの項目を解説します。

被相続人および家族名義の預貯金通帳の準備と精査

税務調査で最も重点的に調査され、指摘件数も最多であるのが「名義預金(被相続人のお金で管理されていた、家族名義の預金)」です。

税務署は、金融機関への照会により、過去5年、場合によっては10年分の口座の入出金履歴を事前に把握しています。そのため、家庭内でもこれらの資料を整理し、資金の流れを説明できるように準備しておく必要があります。

具体的には、被相続人名義の全ての口座の通帳や取引履歴(相続開始時点だけでなく、過去5~10年分)はもちろんのこと、配偶者、子、孫など、家族名義の通帳も全て手元に準備してください。

その上で、各口座について「その資金の原資は誰か(例:専業主婦の妻の口座に、夫の収入から定期的に入金されていないか)」「通帳や印鑑は誰が管理していたか」「実際に入出金を行っていたのは誰か」を客観的に確認します。

もし名義預金と疑われる口座があれば、その資金が贈与であったのか(贈与契約書や贈与税申告の有無)、あるいは生活費の管理を任せていただけなのか、事実関係を明確に説明できるよう整理しておくことが不可欠です。

相続開始前7年以内の贈与関連資料の整理

名義預金と並び、申告漏れを指摘されやすいのが「相続開始前3年(または7年)以内の贈与」の加算漏れです。相続または遺贈により財産を取得した人が、相続開始前3年以内に被相続人から暦年課税に係る贈与を受けていた場合、その価額(基礎控除110万円以下であっても)は相続財産に加算(持ち戻し)しなければなりません。

さらに、令和5年度(2023年度)税制改正により、この期間が3年から7年に延長されました(令和6年(2024年)1月1日以降の贈与が対象)。このため、税務署は今後、より長期間の贈与履歴を調査します。

家庭では、この期間内に行われた贈与の事実関係を証明する資料を整理します。具体的には、贈与契約書(特に110万円を超える場合や相続時精算課税制度を利用している場合)、贈与の証拠となる銀行の振込履歴(手渡しは贈与の事実が客観的に証明しにくいため推奨されませんが、記録があればメモでも)などを時系列でまとめます。

これらの資料を基に、申告書に正しく加算されているか、漏れがないかを再確認しておくことが重要です。

不動産(土地・家屋)の評価根拠資料の準備

土地や家屋など不動産の評価は非常に専門性が高く、評価方法や適用した特例の要件について、調査官から詳細な質問がなされます。特に土地の評価は、国税庁の「財産評価基本通達」に基づき適正に行う必要があり、その根拠資料を揃えておくことが求められます。

家庭で準備すべき資料は、固定資産税の納税通知書(課税明細書が重要)、固定資産税評価証明書、登記簿謄本(全部事項証明書)、公図、地積測量図などです。特に「小規模宅地等の特例」を適用している場合、その適用要件(被相続人や相続人の居住実態、事業実態など)を証明するための補足資料(住民票の履歴、公共料金の領収書、事業の帳簿など)も必要となります。

また、土地の形状(不整形地、間口狭小、がけ地など)に基づき減額補正を行っている場合は、なぜその補正を適用したのか、根拠となる測量図や写真などを申告書控えと照合しながら再確認しておく必要があります。

生命保険金・死亡退職金に関する支払通知書の確認

生命保険金や死亡退職金は「みなし相続財産」として課税対象となりますが、保険会社や勤務先から税務署へ「支払調書」が提出されるため、申告漏れはほぼ確実に把握されます。調査で指摘を受けないよう、関連書類を整理しておくことが重要です。

準備すべきは、生命保険会社から送付された「保険金支払通知書」、勤務先から発行された「死亡退職金支払通知書」や「退職所得の源泉徴収票」などです。

これらの書類と申告書に記載した金額が一致しているかを確認します。また、申告漏れとなりやすいのが、契約者(保険料負担者)が被相続人で、被保険者が配偶者や子、受取人が被相続人となっているような、いわゆる「名義保険」(相続開始時点では解約返戻金相当額が財産となる)の存在です。

被相続人に関連する保険証券はすべて確認し、申告内容と照合しておきましょう。非課税枠(500万円×法定相続人の数)の計算についても、法定相続人の数え方(養子の人数制限、相続放棄者の扱い)が正しいか、再確認が必要です。

債務・葬式費用の領収書・請求書の整理

相続財産から控除できる債務や葬式費用については、その金額の根拠となる証憑(しょうひょう)書類を明確に提示できるように整理しておく必要があります。

税務署は、控除対象とならない費用が含まれていないかを厳しくチェックします。まず「債務控除」については、被相続人の借入金の契約書・返済予定表、未払いの医療費の領収書、未納の固定資産税や住民税の通知書などを準備します。注意点として、団体信用生命保険(団信)付きの住宅ローンは死亡により弁済されるため控除できません。

次に「葬式費用」については、葬儀社への支払領収書(明細がわかるもの)、お布施や読経料の支払いメモ(領収書が出ない場合)、火葬料の領収書などをまとめます。

この際、香典返しの費用、墓地や仏壇の購入費用、初七日や四十九日などの法事の費用(これらは控除対象外)の領収書と明確に区分けしてファイリングしておくことが、調査官へのスムーズな説明につながります。

現金(タンス預金)・貸金庫・その他財産の使途説明準備

税務署は、被相続人の生前の所得状況や生活レベルから推測される蓄財額と、申告された相続財産額に大きな乖離がある場合、「タンス預金」や「その他財産の申告漏れ」を疑います。

特に、相続開始(死亡日)の直前に被相続人の口座から多額の現金が引き出されている場合、その使途について必ず質問されます。家庭では、まず被相続人の自宅(金庫、仏壇、机の引き出しなど)に保管されていた現金(タンス預金)の有無と、それを申告に含めているかを確認します。

また、相続開始直前に引き出した現金がある場合、その使途を客観的に証明できる領収書(例:入院費用の精算、葬儀費用の一部に充当など)を準備します。

使途が不明確なまま相続人の口座に入金したりすると、贈与や相続財産の隠蔽とみなされるリスクがあります。また、被相続人が貸金庫を契約していた場合は、その中身(貴金属、有価証券、現金、他人名義の通帳など)を把握し、申告内容と一致しているかを確認しておくことが重要です。

申告書(控)と税理士作成資料の再確認

税務調査は、提出された申告書(控)に基づいて行われます。税理士に申告を依頼した場合でも、相続人自身が「どのような財産を、いくらで相続したことになっているか」「どのような特例(小規模宅地等の特例、配偶者の税額軽減など)を適用しているか」を把握しておくことが、円滑な対応の大前提となります。

まずは申告書(控)一式と遺産分割協議書(控)を再読してください。もし申告依頼時に、税理士が「書面添付制度(税理士法第33条の2)」を適用してくれている場合、その書面(申告書の作成根拠や判断内容を記載したもの)も確認します。

税務調査の連絡が来たら、真っ先に申告を依頼した税理士に連絡し、調査の立ち会いを依頼してください。その上で、税理士と事前に打ち合わせを行い、上記1~6で準備した資料を共有し、調査官から想定される質問と、それに対する回答方針(申告の正当性をどのように説明するか)をすり合わせておくことが、最も重要かつ効果的な事前準備となります。

税務調査に選ばれても安心!税理士相談が有効な理由

相続税の申告後、「税務調査に選ばれたらどうしよう」と不安を抱える方は少なくありません。国税庁の統計によれば、相続税の実地調査割合は年々変動しますが、申告された案件のうち一定数は調査対象となっています。

しかし、仮に税務調査の対象として選定されたとしても、相続税に精通した税理士に相談・依頼していれば、その不安や負担は大幅に軽減されます。ここでは、なぜ税理士への相談が有効なのか、その具体的な理由を3つの側面に分けて解説します。

「書面添付制度」の活用による実地調査の回避

税務調査に選ばれても安心できる最大の理由の一つが、税理士法第33条の2に定められた「書面添付制度」の活用です。これは、相続税申告の専門家である税理士が、「申告書を作成するにあたり、どのような資料を確認し、どの財産について、どのような判断基準で評価・計算したか」を詳細に記載した書面を申告書に添付する制度です。

例えば、税務署が最も着目する名義預金について、家族名義の口座をどこまで調査し、なぜそれを相続財産(または贈与財産)として計上しなかったのか(あるいは計上したのか)という判断プロセスを具体的に明記します。また、土地の評価であれば、添付資料の「財産評価基本通達」に基づき、どのような補正(例:不整形地補正、間口狭小補正など)を適用したか、その根拠となる資料(測量図や現地写真など)を明示します。

この書面が添付された申告書について税務署が疑問を持った場合、法律上、いきなり相続人宅への実地調査には移行せず、まずは申告書を作成した税理士に対して「意見聴取(いけんちょうしゅ)」を行うことが義務付けられています。

この意見聴取の場で、税理士が申告内容の正当性や判断根拠を論理的に説明し、税務署の疑問点が解消されれば、実地調査そのものが省略され、調査は終了となります。

これは、相続人の方が調査官と直接対面することなく、精神的な負担や時間的拘束を一切受けずに調査を終えられることを意味し、「調査に選ばれても安心」できる極めて有効な防衛策となります。

税務調査当日の「立ち会い」による精神的負担の軽減

万が一、意見聴取を経ても実地調査へ移行した場合、税理士に依頼していれば調査当日に「立ち会い」をしてもらうことができます。税務調査は通常、相続人宅(被相続人の自宅)で行われ、調査官から財産内容や被相続人の生前の生活状況について、多岐にわたる詳細な質問がなされます。

相続人ご自身だけでこれに対応する場合、調査官の質問の意図がわからなかったり、専門的な用語に戸惑ったり、緊張のあまり不必要なことまで話してしまい、かえって疑念を深められるといったケースも少なくありません。

何より、税務の専門家である調査官と対峙すること自体が、非常に大きな精神的ストレスとなります。これに対し、経験豊富な税理士が立ち会うことで、相続人は「盾」を得たことになります。

調査官からの質問は、まず税理士が受け止め、質問の意図を整理・通訳した上で相続人にお伝えします。相続人からの回答も、税務的・法律的に誤解を招かないよう税理士が補足説明を行います。

事実上、調査官との専門的なやり取りのほぼ全てを税理士が引き受けるため、相続人は安心して調査に臨むことができます。この「専門家が味方としてそばにいる」という安心感は計り知れず、調査による精神的負担を最小限に抑え、調査後の日常生活への影響を防ぐ上で極めて重要です。

調査官の指摘に対する専門的・論理的な反論と交渉

税務調査において、調査官の指摘や見解が常に100%正しいとは限りません。特に相続税は、財産の評価方法や特例の適用要件の解釈において、調査官と税理士の間で見解が分かれることが頻繁にあります。

代表的な例が、「財産評価基本通達」に基づく土地の評価です。例えば、申告時に適用した土地の減額補正(不整形地補正など)について、調査官が「その減額は過大である」と指摘してきた場合、相続人ご自身で「なぜこの補正が妥当なのか」を専門的な通達の条文や計算根拠に基づいて反論することは事実上不可能です。

ここで税理士が立ち会っていれば、国税庁が定めた評価ルールに基づき、「この土地の形状、周辺状況に鑑み、通達のこの規定を適用することは正当である」と具体的に反論・交渉を行うことができます。また、「小規模宅地等の特例」の適用要件(例:生計を一にしていたか、事業実態はあったか等)についても、単なる事実関係だけでなく、過去の裁決事例や判例といった専門知識を背景に、申告の正当性を主張します。

税理士は、調査官の指摘が法令や通達に照らして妥当なものなのか、あるいは単なる「解釈」の一つに過ぎないのかを冷静に判断し、相続人の正当な権利を守るために交渉します。この専門的な交渉こそが、不当な追徴課税を防ぎ、「安心」につながる最大の砦となります。

このように、税理士への相談・依頼は、申告書の品質向上による「調査対象になりにくくする」効果だけでなく、万が一「調査対象に選ばれた」場合においても、実地調査の回避、精神的負担の軽減、専門的な交渉による権利の擁護という、3重の安心をもたらします。

税務調査に関するご不安や、その他の相続手続きについて、さらに具体的なご相談があればお気軽にご質問ください。

相続税申告をきちんと行えるか、不安をお抱えではありませんか?

実は、相続税申告を行う人のうち、8割以上が税理士に申告を依頼しています。自力で相続税申告を行う場合、膨大な業務量が必要なため、税理士に依頼することを強くオススメします。

まずは、無料相談から始めてみませんか?

\ 30秒でカンタン完了 /

まとめ:適正な申告が最大の調査対策

税務調査の割合が約5.5%と聞くと「意外と低い」と感じるかもしれませんが、非違割合が84.2%と極めて高い実態を踏まえると、「調査対象に選定された時点で、何らかの指摘を受ける可能性が非常に高い」と認識することが重要です。

税務調査を過度に恐れる必要はありませんが、最大の対策は「申告段階で適正な財産評価と申告を行うこと」に尽きます。 相続税の申告、特に土地や非上場株式の評価は非常に専門的であり、どの税理士が担当するかによって納税額が大きく変わることも珍しくありません。

相続が発生したら、早い段階で相続税申告の経験が豊富な税理士に相談することが肝要です。専門家による財産調査を徹底的に行い、被相続人だけでなく家族名義の財産も精査し、名義預金や申告すべき生前贈与の有無を正確に把握する必要があります。

また、税理士が申告書を作成する際、「書面添付制度(税理士法第33条の2)」を活用することも有効な対策の一つです。これは、税理士が申告書の内容をどのように確認・計算したかを詳細に記載した書面を申告書に添付する制度です。この書面が添付されていると、税務署は申告内容の信頼性が高いと判断し、調査に先立ってまず税理士に意見聴取を行う機会が設けられます。

その結果、疑問点が解消されれば実地調査が省略される可能性もあり、納税者にとっても大きな安心材料となります。

相続税申告をきちんと行えるか、不安をお抱えではありませんか?

実は、相続税申告を行う人のうち、8割以上が税理士に申告を依頼しています。自力で相続税申告を行う場合、膨大な業務量が必要なため、税理士に依頼することを強くオススメします。

まずは、無料相談から始めてみませんか?

\ 30秒でカンタン完了 /